本文导读:

1、绍兴主城三区抱团,诸暨积极融杭

2、与杭同城,交通先行

3、县级市“飞”出千亿房企

4、土地供应充足,整体房价不高

文/住浙网研究员 张伟博

刚过去的2019年,浙江各地楼市已经出现不同行情,突如其来的疫情无疑会加剧分化。

住浙网推出“环杭楼市志”,触摸杭州周边城市的楼市冷暖。前面我们聊了兰溪、慈溪和余姚,但并非真正意义上的“临杭”城市。

本期,我们来说诸暨,看看这座由正在从“临杭”积极向“融杭”转变的城市。

诸暨城区图

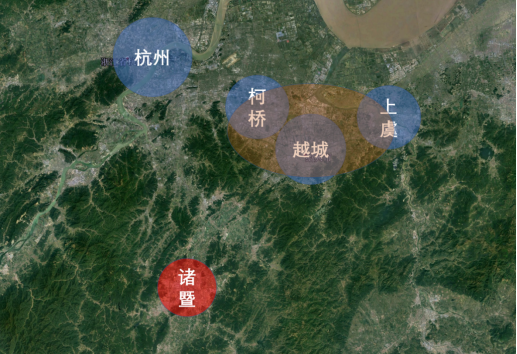

绍兴主城三区抱团,诸暨积极融杭

绍兴是一个典型的块状经济体,县域和小镇经济比较发达,中心城区反而不是很突出。

很长一段时间里,绍兴只有越城一个区,直到2013年底上虞和柯桥同步设区,绍兴市才从原来的“一区五县(市)”调整为 “三区三县(市)”。

这一波操作,直接将绍兴市区的面积由362平方千米扩大到2942平方千米,城市能级得以跃升,根本出发点是为了壮大中心城区的竞争力。

诸暨区位图

由于地理位置等各方面的原因,经济实力排行第二的诸暨却一直相对独立,游离在“组织”外面。

诸暨经济实力雄厚,2019年位列“百强县”第14位,号称中国隐形富豪最多的县城之一。大唐镇的袜业、店口的五金、山下湖镇的珍珠等产业,在全国都具有举足轻重的市场份额。

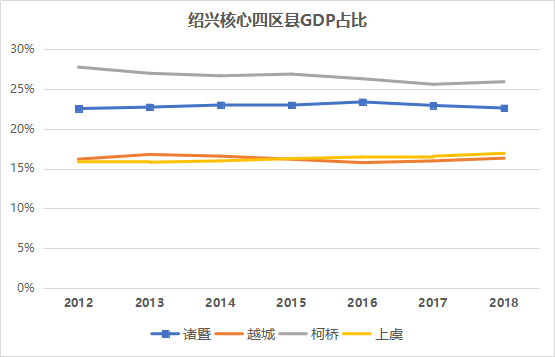

数据来自绍兴统计年鉴

即便是绍兴的3个城区抱团发展了6年多,诸暨的GDP份额也几乎没有被削弱,和柯桥的差距反而缩小了一些。

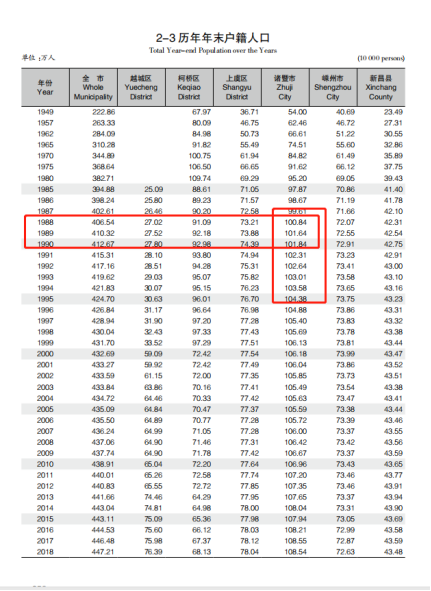

诸暨让人刮目相看的是常住人口数量。从下表可看出,早在32年前,1988年诸暨的户籍人口已经突破100万(包括了农村人口),与之相比,当时杭州市区的户籍人口也不过百万出头。

历经30多年,统计口径从户籍人口变为常住人口,诸暨的增幅缓慢,并非人口流入型城市。

数字出处:绍兴统计年鉴

目前诸暨有十几家海内外上市公司,为吸纳一线城市的人才和资本,不少大公司将办公和研发部门设立在杭州和上海。

杭州作为数字经济强城、电子商务之都,拥有成熟的数字化解决方案和强大的高校资源,能够帮助诸暨的各类企业转型升级,形成优势互补,这些都是绍兴不能够提供的。本质上,柯桥和越城也在积极融杭,共同打造世界级的大湾区。

随着长三角一体化发展上升为国家战略,诸暨找到了新的抓手——“与杭同城”,一批产业园区、教育合作、大交通、产学研等项目纷纷落地。对来往两地的人来说,获得感最强的首先是交通的改善。

与杭同城,交通先行

这几年,对大家的出行改善影响最大的,非高铁莫属。杭州到诸暨的高铁,全程仅不到25分钟。相比之下,诸暨到绍兴市区则没有直达高铁,反而不如去杭州便利。

杭州至诸暨高铁班次

为打通融杭交通末端“最后一公里”,两地合作发行了杭州通·都市圈诸暨卡,实现公共服务资源共享,推动两地同城化进程。诸暨市民持卡在杭州可以享受到同城待遇,杭州市民到诸暨刷卡也可享受同样的优惠。

杭州通·都市圈诸暨卡

2019年10月1日至2020年9月30日,诸暨至杭州的高速公路开始试行双向通行免费政策,减少两地的通勤成本。(对象为在诸暨连续缴纳基本养老保险费6个月及以上且当前为参保状态的杭州市户籍居民,全年往返累计最高不超过52次(单向104次)给予免费。)

另外,杭州第二绕城高速预计今年年底通车,这条环线以杭州为中心连接湖州、嘉兴、绍兴三个城市。虽然这条高速并不能缩短诸暨至杭州的行车时间,但可以显著改善都市圈各城市之间的互联互通。

杭州二绕

杭州至诸暨的城际铁路,距离真正开通,恐怕还需要些时日。诸暨高铁站距离市中心较近,和杭州往来方便,并不迫切需要重新新建一条城际铁路。

“融杭”既是机遇也是挑战,最终是实现共赢,还是被吸纳变成“小跟班”,仍然存在很大变数。

县级市“飞”出千亿房企

诸暨人要买房,第一个想到的肯定是祥生地产。祥生之于诸暨,有点像当年的绿城之于杭州,是品质和规模的代名词。

2016-2019年祥生在诸暨竞得宅地分布图

祥生在诸暨的楼盘遍布各个板块,不少相近的楼盘有时还会共用一个售楼处。正所谓强龙难压地头蛇,这几年虽然有很多外来房企进入诸暨,但祥生依然保持了绝对的优势,地位短期难以被撼动。

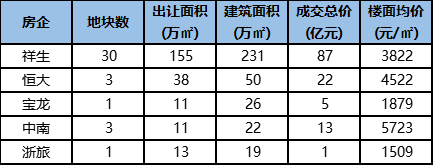

2016-2019年房企诸暨拿地排行(来自好地大数据)

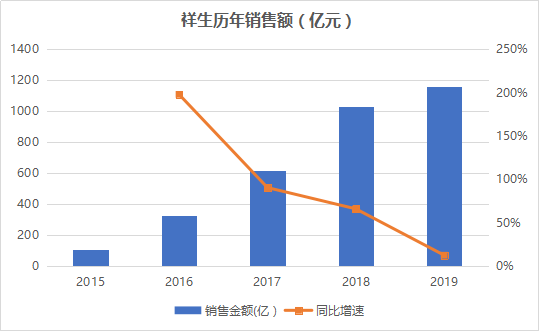

2018年,祥生成功首次跻身千亿房企行列,而同年诸暨全市商品房销售额仅约180 亿元,因此绝大多数业绩来自诸暨以外。

祥生和碧桂园很像,业绩飙升离不开三四线的前瞻布局。2015、2016年前后,祥生在低位获取了大量优质土地储备,当2017年大量房企开始向三四线城市下沉,土地价格持续飙升,祥生的土地货值大幅增加,带动业绩猛增。

祥生历年销售金额走势(克而瑞)

借着去库存的“东风”,祥生仅用了三年时间,就从百亿规模发展到了千亿,跻身国内房地产Top30行列。但进入2019年,祥生的销售增速明显放缓,开始进入平台期。

虽然诸暨培育了祥生这样的千亿房企,但当地的房地产市场较平淡,称得上是杭州周边的“洼地”。

土地供应充足,整体房价不高

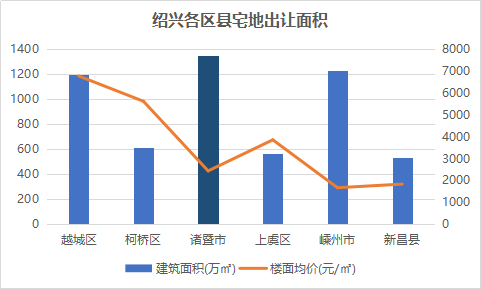

2013年以来绍兴各区县出让宅地建面

2013年以来,诸暨累计出让宅地可建面积近1350万方,是各区县中供应量最大的,为同期柯桥的2倍多。

虽然诸暨的常住人口比其他区县都多,但这个供应量显然是非常充裕的。比较环杭各区县近几年的宅地出让面积,也可以得到相同的结论。

环杭各区县2013年以来宅地出让情况表

2013年以来,诸暨出让的宅地建面是环杭各区县中最大的,同时也是楼面价最低的。

诸暨充足的土地供应,和它的规划是密不可分的。诸暨旧的商业、行政和经济中心都在城东,也一直是最宜居、房价最高的板块。随着高铁站落址城西,一个新的“城西商务区”也开始蓬勃兴起。因为紧邻高铁站,城西成了诸暨融杭的第一站,各种医院、商业配套逐渐落地,诸暨人对城西的观念也慢慢改善了。

高铁站在提升诸暨区位优势的同时,进一步扩大了城市版图,催生了新的住房供应。东西双向“撕扯”之下,诸暨的房价自然越来越扁平。

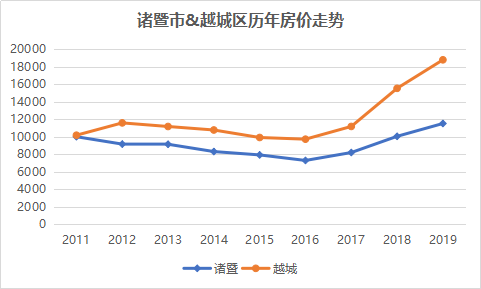

诸暨和越城区房价走势对比

充足的供应是最好的房价稳定器,2011-2016年,诸暨房价逐年缓慢下跌,直到2017年才开始反弹,和浙江多数城市基本同步。但和越城区相比,诸暨的反弹力度明显小,房价差距被进一步拉大了。越城作为绍兴主城核心区,对资金的吸纳能力远非诸暨可比。

这几年诸暨的确在“融杭”上做了很多功课,两城之间的交往也更为便利了,但真正从杭州外溢到诸暨的投资需求依然非常有限。杭州周边的海宁、德清、柯桥、临安等等,距离杭州都比诸暨要近,对投资客的吸引力显然也更大。

恒大悦珑府沙盘

实际上,除了高铁站周边吸引了一些投资客,诸暨楼市依然是一个内生性市场,楼市完全依赖当地的购买力。祥生城东某盘的置业顾问提到,诸暨本地买房的大部分是自住的,2019年以来诸暨的拆迁力度越来越小,来自拆迁户购买力少了很多,到了下半年市场热度明显下降了。

虽然 “融杭”动作频频,但在多数购房者眼中诸暨仍然是座典型的县城,并未给予多余的溢价。只要市场依然以本地需求为主,接下去诸暨的房价大概率会保持平稳,上涨或下跌的空间都不会太大。