文/住浙网 艾维

等待着,等待着,春天的脚步近了……哦,是房贷利率“下楼”的脚步声渐响起来,借款人看到了和银行协商存量房贷利率的希望。

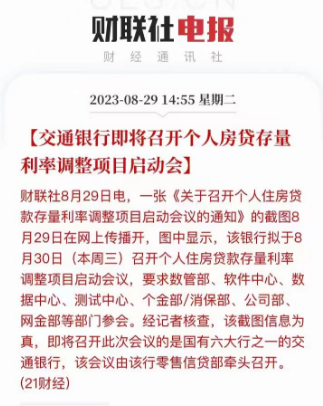

就这么一条开个内部会“没干货”的消息,居然上了热搜,五大行之一的交通银行+十万亿级别的存量房贷,以及这一个多月千万房贷人的翘首以盼,将它拱上了热搜。

PART 1

对于存量房贷贷款人来讲,过去的30天,情绪上如同坐了回“过山车”。

7月14号,央行货币政策司司长邹澜在国新办发布会上,回应存量房贷利率相对较高时表示:按照市场化、法治化原则,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。

10天后,政治局重磅会议定调——适时调整优化房地产政策。

在这46天里,借款人“铁马冰河入梦来”,醒来却是“知否知否、绿肥红瘦”。金融界泱泱诸行,没有一个银行主动接招央妈的建议,直到今天交行这个“存量房贷利率调整项目启动会”,大概前面都在研究、调研吧。

于是,央行再发声,将指导商业银行依法有序调整存量个人住房贷款利率。

8月1日,中国人民银行、国家外汇管理局召开2023年下半年工作会议。其中有一条:支持房地产市场平稳健康发展,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

潜台词是:你们不做,我手把手教你做。

这下,终于有银行坐不住了,项目启动了。

赶紧着吧,存量房贷银行的加点能够通过协商,往下调一调。不然,央妈很没面子的。

PART 2

刷短视频,看到一个县城买房的例子,揭开了存量房贷利率“吓人”的那面。

媒体号“阿龙哥说房”讲到:

网友2017年在老家买了房,总价100万,首付30万,贷款70万,月供4100元。买的时候还是挺高兴的,后来因为他生意失败,还贷逾期,房子被法拍了。一算账,吓了一跳:还了5年的房贷总共25万,其中本金只有5万元,剩余的全是利息。

更让他郁闷的是,因为是法拍,最终打了七折拍出,只剩70万元。而银行的违约金、起诉费零零星星加起来又花了13万元,到手只有57万元。

当时的贷款70万元,扣掉法拍款和已还的本金5万,仍欠银行8万。五年期间,他共花费了首付30万元,按揭利息25万,啥也没有落着,还欠8万元,纯粹是给银行和房贷打工了,你说吓人不吓人……

这个案例告诉你两点:一,买房切忌头脑发热,要量力而行,不要用短线思维来布局长线投资,尤其是在五六线城市;二,房贷利率不低,还了五年、房子法拍,居然还欠银行。难怪曾有网友“零元卖房”,声称谁愿背按揭,房子马上过户给对方。因为房子一旦被法拍,产生的效益是负值。

多么痛的领悟。

所以,投资房子首选一二线城市的高能级板块。研究员看了一下手边买房的数据,在短短一个月内,君品网签达到21套。

接盘侠是谁? 有抄底的投资客,也有浙江四五线城市的殷实人家,毕竟在他们的眼中,杭州尤其奥体的房子仍是香饽饽,保值升值的空间要超过股市、基金或理财,更碾压老家县城的房子。