本文导读:

1、公寓整体量价齐升,滨江区成交最热

2、核心板块公寓转热,最高涨幅近50%

3、去化周期缩短一半,供求关系逐渐倾斜?

文/住浙网研究员 方佳玲

最近,杭城销冠连续被酒店式公寓占领,8月13日加推的EFC首周就以219套的成绩登顶单盘套数TOP1,8月最后一周更以365套的巨量蝉联,成交量接近第2名的三倍。除了量爆发以外,近15000元/方的成交均价,与项目酒店式公寓首推时10000元/方左右的成交价相比,也有了大幅提升。

8月最后一周杭城商品房销售套数TOP10

EFC的火爆,也让一直略显沉寂的酒店式公寓受到了关注。众所周知,今年以来杭州住宅价格“涨声”遍地,核心板块更是不断飞跃;相较而言,酒店式公寓的表现就显得较为逊色,不论是量或价的提升都无法与住宅相提并论。如今,EFC的量价齐旺,是否意味着,既住宅之后,酒店式公寓也将“开涨”?

事实上,虽然表现不如住宅抢眼,但今年酒店式公寓成交已经有了显著提升。截止8月31日,杭州市区(不含富阳,下同)酒店式公寓成交量已达22359套,相较之下,2015全年销量仅为13884套,2014更是低至8845套,以不足2/3的时间卖了超过去两年的总量,热度可见一斑,如此看来,EFC的爆发也许正标志着杭州酒店式公寓成交已从量变向质变蜕化。

公寓整体量价齐升,滨江区成交最热

今年以来杭州市区公寓整体呈现出量价齐升的趋势,从3月以来成交量一直维持在较高水平;在价格上,不考虑成交量较低的1、2两月,此后公寓成交价总体呈现出上涨势头,与3月相比,8月份成交均价已上涨超过1300元/方。

(数据来源:克尔瑞)

从截至目前公寓成交套数TOP10来看,滨江无疑是最热区域,不仅三盘上榜,且占据了榜单中成交价前两位,均价皆超2万/方。考虑到滨江住宅自去年开始,就已大幅领涨杭城,加上区域内住宅供应日益紧缺,可以说,滨江酒店式公寓的热度领先,很有可能是区域价值提升和住宅热度外溢共同作用的结果。

杭州市区酒店式公寓成交套数TOP10

(数据来源:克尔瑞,截止8月)

核心板块公寓转热,最高涨幅近50%

除滨江外,不少住宅价格猛涨的热门板块,也在酒店式公寓方面表现出优势。

以此前提到的EFC为例,自2015年7月首推酒店式公寓以来,此后价格一路上调,已经从开始的1万/方左右,上升到了1.4-1.5万/方,涨幅最高达50%。而项目所在的未来科技城板块,也正是目前最炙手可热的板块之一,住宅售价已经突破3万天花板,与去年相比翻了一倍不止。

EFC酒店式公寓历次开盘售价走势

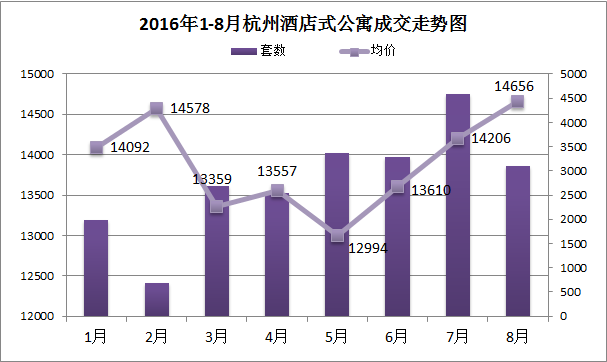

位于城北板块的杭州新天地,也是涨幅最明显的项目之一。自今年3月以来,项目成交数量急剧上升,售价也明显往上走,尤其8月份,环比涨价已超2700元/方,与1月是15209元/方的成交均价相较,目前项目均价上升达6673元/方,涨幅超40%。

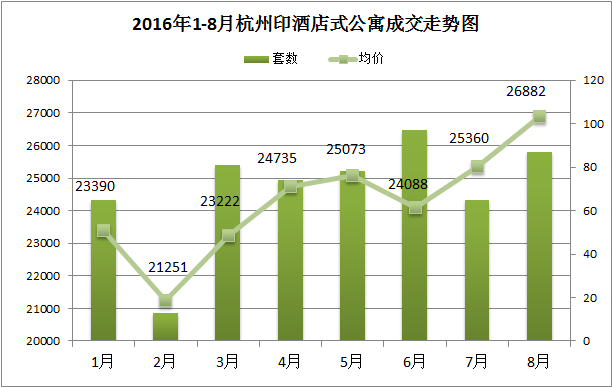

今年公寓成交套数TOP10中均价最高的杭州印项目,其涨幅相对没有以上两个项目明显,但是考虑到其一直维持着2万以上的高售价,8月份更是接近2.7万/方,在公寓中已经相当突出,要知道,市中心豪宅项目滨江·华家池,其酒店式公寓目前成交价也就在2.9万/方以上,可见,滨江酒店式公寓热度已几乎能与市中心媲美。

去化周期缩短一半,供求关系逐渐倾斜?

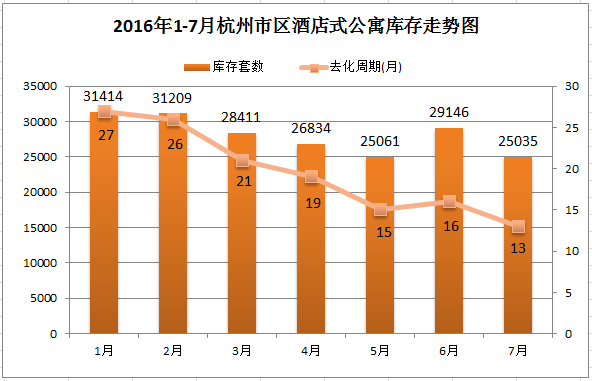

除6月份外,今年酒店式公寓库存一直在稳步下降,对比1月份,7月库存套数已经减少6400套左右,下降超20%。

(数据来源:克尔瑞)

由于成交量的递增,公寓去化周期降幅较库存更为显著,从1月份的27个月到7月份的13个月,杭州酒店式公寓去化周期已下降一半不止。

考虑到今年杭州住宅从成交爆发——库存下降——价格上涨的路线,如今酒店式公寓市场似乎也开始循着这样的轨迹发展,且核心板块已经开始呈现涨价趋势,金九银十的传统旺季即将到来,酒店式公寓能否在成交上再创新高,并在价格不断取得突破,值得期待。