核心提要:

10个月下跌近六成 主城区住宅库存仅6千套

哪些板块还有较多住宅存量?

剩余库存还能消化多久?

文/住浙网研究员 路飞

今年来,“去库存”发力的剧情,依然在楼市上空演绎着。

如果你现在去走访杭城各大售楼处,80%得到的是“无房可售”的回应,而在主城区,这一情况或许更“糟”。

事实上,虽然市场“一房难求”,但在这些售完的房源中,仍有一部分是未网签的。所以,纵观整个主城区的住宅存量,理论上倒也并未见底。

那么,当前杭州主城区究竟还有多少“看得见”的住宅库存?2017年来到底清掉了多少存量?剩下来的住宅还能消化多久?

10个月下跌近六成 主城区住宅库存仅6千套

虽然政策叠加导致今年的市场有所降温,但楼市整体还是贯穿着“库存下行”的基调。

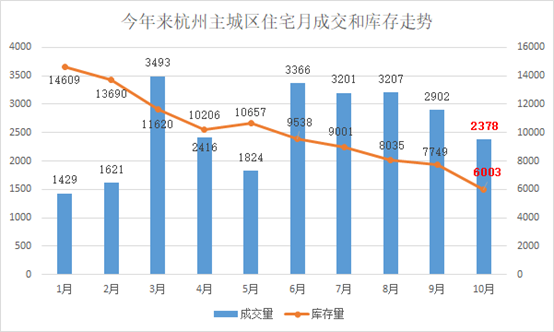

据好房研究院统计,截至10月31日,杭州主城区的住宅显性库存量仅有6003套,库存面积90.66万方。

而年初的时候,这两个数字分别为14609套和204.47万方。换句话说,从1月至今的10个月时间内,主城的住宅库存套数下跌幅度达到了59%,库存面积跌幅56%。

从上图可以看到,从1月开始,主城区的住宅库存量就一直下降,虽然在5月份凭借多张预售证的领出有所回升,但还是在6月首次下探到万套以下,到了10月底,供应量仅仅只在6千套左右徘徊。

哪些板块还有较多住宅存量?

杭州主城区住宅显性库存套数前20板块

(注:统计时间截至10.31)

排名 | 板块 | 套数 | 面积(万方) |

1 | 城东新城 | 824 | 9.05 |

2 | 艮北新城 | 772 | 7.91 |

3 | 钱江新城(江干) | 621 | 10.61 |

4 | 田园 | 456 | 4.93 |

5 | 之江新城 | 39 | 5.64 |

6 | 市中心(江干) | 315 | 6.08 |

7 | 新天地 | 295 | 2.92 |

8 | 双浦 | 288 | 2.83 |

9 | 九堡 | 223 | 3.15 |

10 | 三墩 | 213 | 3.99 |

11 | 桥西拱宸桥 | 212 | 3.75 |

12 | 申花 | 206 | 2.59 |

13 | 丁桥 | 199 | 2.20 |

14 | 桃源 | 168 | 2.10 |

15 | 市中心(下城) | 166 | 3.65 |

16 | 祥符 | 146 | 2.18 |

17 | 滨江高新 | 142 | 3.33 |

18 | 滨江一桥南 | 140 | 3.23 |

19 | 留下 | 84 | 1.78 |

20 | 市中心(拱墅) | 77 | 3.40 |

如果细分到板块层面,谁又拥有着最多的住宅存量呢?

好房研究员统计了当前杭州主城区住宅显性库存套数排名前20的板块,可以看到,不少热门板块的显性供应量已经十分紧缺,包括申花、滨江在内可售住宅都只有200套左右乃至更低。

而当前整个主城区可售住宅库存最多的区域,还是集中在东边:

“余粮”最多的城东新城板块,剩余824套显性库存套数,库存面积达到9.05万方,主要集中天阳文晖和新天地金色时光、天城府的未网签房源。此外,万科中央公园、融创玖樟台以及还未面市的世茂·钱塘天誉等都还有一定的房源量未领出预售证。

杨柳郡效果图

排名第二的艮北新城库存套数为772套,其中有很大一部分是杨柳郡三期还未签约房源,整个项目目前暂无房源可售,四期房源预计年底或者明年推出。除了杨柳郡,艮北新城后续还有润和武林郡、招商公园1872等纯新项目入市。

钱江新城江干区域也有着621套的住宅存量位列第三,共计10.61万方。板块内融创涌清府、中海御道、中企艮山府等当前都有房源在售。

九堡、丁桥等地,虽然同前三有着较大的存量差,但也各自能为城东贡献200套左右的房源供应。

剩余库存还能消化多久?

今年来,杭州主城区每个月平均能成交2584套的住宅,相比去年,这并不是一个十分冲高的数字。

但是如果用它来消化这6003套的库存量,却仅仅只需2.3个月。

当然,实际情况并非如此,从近两周杭城各大板块频频领出预售证来看,接下来将会是供货的高峰期。

据住浙网不完全统计,11月杭城预计将有38个楼盘开盘,虽然主城区入市楼盘虽然并未像余杭、萧山那般放量,却也达到10余个,多分布在钱江新城、申花、紫金明珠等热门板块。相信到时候,主城区的库存量还会有更多新的补充。

但即便这样,主城区库存告急的现状,一时间却也是难以扭转!