文/住浙网研究员 艾维

昨天上午,央行通过官网公布了“存量房贷”的利率政策。平地起惊雷,这个波及到10多万亿元的个人房贷的利率新“玩法”,可谓影响重大。

先回顾一下:公告中的LPR是怎么个来头?

8月25日,央行公告称,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。即用更加市场化的LPR取代五年定期利率作为基准。这个通知称,捆绑LPR的房贷利率是新老划断的,即通知前已经签下的房贷协议,不受新规影响。

回顾>>LBP百日观察 | 杭州大多数银行仍守着“539高地”,明年1月房贷利率会变吗?

央行最新的公告,意味着存量的个人房贷也要捆绑LPR了。如何捆绑相当专业,试说明:

先记一个数据:5.39%,这是杭州首套房贷上浮后的利率,即央行五年期基准利率4.9%上浮10%;因为房贷协议利率是一年一变,10月迈入LPR时代后,5.39%依然是主旋律;

由此带出第二个数字:59bp。bp(Basis Point)基点,金融名词,一个基点等于1个百分点的1%,即0.01%,因此,100个基点等于1%。10月8日后,房贷利率和五年期LBP利率捆绑,前3次的LPR报价是4.85%,杭州绝大多数银行维持首套房贷5.39%不变,即上浮54bp;等到第4次报价降为4.8%,“加点”变成59个基点,依此类推。

这2个数字,会成为明年存量房贷重新定价的重要基准。读央行公告,重定价周期为明年3月1日至8月31日,在那半年窗口期,你可以跟银行商量,多长时间一个重定价周期(最短周期是1年),重新定价日是每年的哪一天(一般是1月1日),但是加点数是银行定的,你无权议价。

简单地讲,重新定价分两步走:2020年全年你的实际贷款利率不会变,但银行会告诉你一个“加点值”,替代之前的上浮比例。到了2021年,如果LPR降息了,那么你的房贷利率也会降息,因为“加点”是定量,不会变了!

所以,开始变化的是在2021年1月,那一期LPR的最新报价会影响到你实际贷款利率,决定你还贷是增加还是减少。

举个例子:你原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

2019年12月发布的五年期LPR利率为4.8%,意味着加点幅度是59bp。如果借贷双方确定在2020年3月-8月间转换定价基准,重定价周期仍为1年,重定价日仍为每年1月1日,那么加点不动,仍为59个基点。2020年3月30日至12月31日,银行按5.39%利率执行。

变化是在此后的第一个重定价日,即2021年1月1日,按照重定价规则,执行利率将调整为2020年12月发布的5年期以上LPR+59bp,此后每年重新定价,直到你房贷还完。

对于存量的那批享受八折利率的客户,央行的公告说: 自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变。也就是说,银行得继续执行之前的优惠,这批客户的“加点”很可能是个负值。

举个例子:张甲原来享受了八折利率,即4.9%×(1-20%)=3.92%,重定价时约定的加点值为-88bp.

要不要锁定一个长期利率? 央行给了一个选择:你可以选择保持房贷利率不变,维持30年!研究员建议:不要这样选!因为长期利率走低是世界性趋势,中国也在进入降息通道。而且,重定价周期只要事先商定,不是每年都要跑银行重签一份合同,没有那么繁琐。

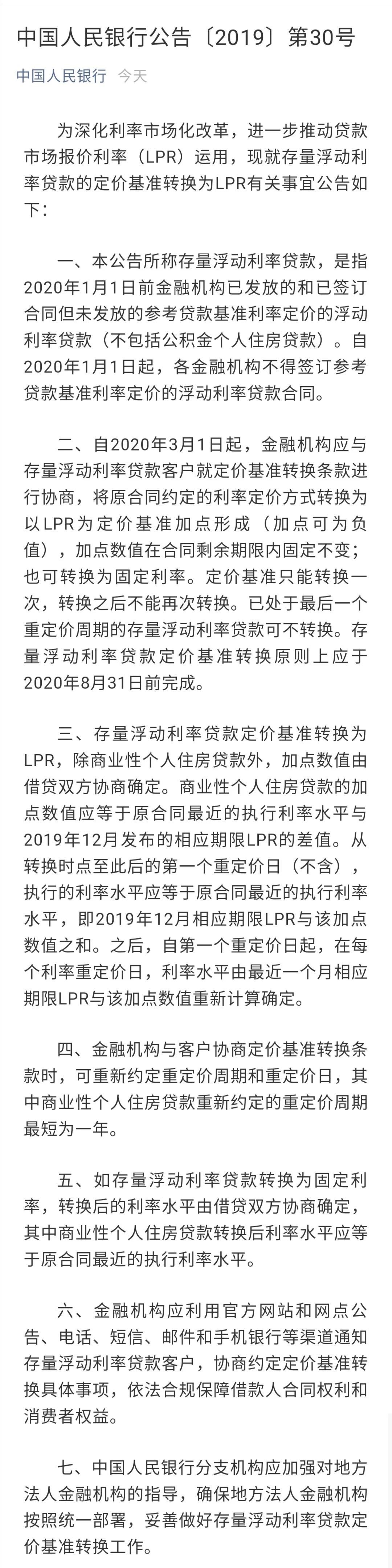

附:央行公告的截屏