文/住浙网 艾维

昨天的热点是“抱团停贷”,看了那些案例,让人愁肠百结。随后,几位经济学者发声,除了分析问题的来由之外,矛头对准了“是否该取消商品房预售制”上。

商品房预售制是怎么来的?实行了28年的这个制度到了今天,是不是该取消了?如果,这一次的风波能够推动制度上的变革,对于那些的伤心人,多少能带去点安慰吧。

PART 1

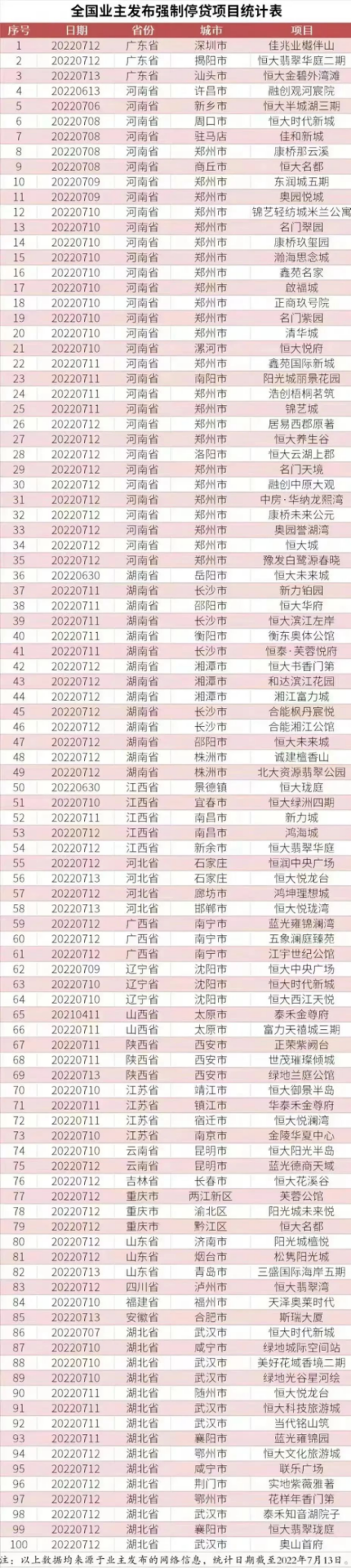

7月10日以来,全国多地停工楼盘出现了业主“强制停贷”的现象。他们的诉求是以此倒逼开发商有所行动,直到项目完全复工为止。

此前的大半年,爆雷后的恒大老板许家印动不动把“保交付”挂在嘴边,实际上,这段时间内恒大交付的楼盘少得可怜,许老板是“揣着明白装糊涂”——没钱,凭什么保交付?

项目复工需要钱,恒大们现在最缺的就是孔方兄。据不完全统计,恒大仅在河南的37个项目,后续需要投入423亿。然而,恒大在河南的监管账户里总共只有25亿。

河南、湖南、湖北、江西、辽宁等多个省份近100个烂尾楼盘的业主在网络上发表声明,称银行在房屋预售过程中存在违规发放贷款、未履行资金监管银行义务的行为。

中原地产首席分析师张大伟认为,按照现有的政策设计,如果银行严格执行、地方监管到位,是不可能出现烂尾楼的。“导致地产市场乱象的原因,银行难辞其咎。从按揭贷款的收入证明作假,到经营贷流入房地产,到未封顶就放贷款,挪用预售资金,这些背后都是银行与开发商直接的勾兑。”

话说得有点重,但批评的声音值得听听。银行是“红红脸、出出汗”,购买者可是掏空了“六个钱包”,背负了几十年的还贷啊!

PART 2

经济学家马光远,微博上的粉丝数超过435万。他对于最近各地出现的停贷潮,呼吁金融监管部门必须高度重视,早出解决预案。他认为,解决停贷问题的核心应该全力保护购房者的利益,确保他们能拿到房子,确保房子最终交付是关键的关键。

马光远认为,房地产市场长期以来的预售制度不合理,存在种种弊端,呼吁取消已经十多年了。可是,预售涉及的利益太大了,预售等于开发商房子没建成就把房款全部收到,利润兑现,相当于获得了一笔免费融资,买房者在没有拿到房子的同时已经支付了全部房款开始背上贷款,但他们的房子能不能最后交付却是有风险的。 他表示,这种不合理的制度,在房价上涨的时候,是废除最好的时机,可惜,可惜!

PART 3

自1994年《城市商品房预售管理办法》施行后,确立商品房预售制为我国商品房销售的主要方式之一,已经实行28年。其不利于保护购房者权益的弊端饱受争议。期间,2018年9月,住建部曾要求广东、湖北、四川、江苏、河南、辽宁6省对预售制进行评估,针对该制度应予以保留或取消提出建议。不过,那次评估后再无下文。

中国人民大学法学院教授、商法研究所所长刘俊海直言,预售制成为开发商搞“空手套白狼”游戏的配套工具,认为趁着这次房地产调控的契机,推动商品房市场改革的深化很有必要,特别是预售制尽快改为现售制,条件已经成熟了,已经迫在眉睫了。

刘俊海表示,为了让房地市场可持续健康发展,必须改变现有规则,让业主和开发商进行理性博弈、平等谈判和友好协商,而要实现这一点要靠预售制改为限售制这一制度创新。

为更全面地了解这事,需要补充一点背景:上半年全国有超过180个省市发布了放松房地产调控的政策,出台频次接近500次。从市场反馈来看,受到疫情影响,购房者信心仍然低迷。普遍认为房地产市场进入下行期。

6月底,融创中国、中国恒大、中国奥园、世茂集团、佳兆业集团8家房地产港股上市公司被从恒指成份股中剔除,原因是其股票持续停牌。

与那些买了烂尾楼的购房者相比,此时,语言文字都是苍白的。

想到两句诗:

当蜘蛛网无情地查封了我的炉台,当灰烬的余烟叹息着贫困的悲哀

我依然固执的铺平失望的灰烬,用美丽的雪花写下:相信未来。